Cuối tháng 4/2026, sau khi công bố báo cáo tài chính cả năm 2025, VinFast chính thức thông báo thoái vốn toàn bộ mảng sản xuất — bán cho đối tác với giá 530 triệu đô.

Từ đây, VinFast chuyển hướng thành công ty thuần marketing và bán hàng, đặt mục tiêu có lời vào năm 2027.

Nghe có vẻ ngược đời khi một hãng xe lại bỏ nhà máy. Nhưng nếu nhìn vào báo cáo tài chính, logic đằng sau hoàn toàn rõ ràng.

VinFast Thực Ra Là Hai Công Ty Trong Một

Để hiểu câu chuyện này, hãy tách VinFast ra thành hai mảng riêng biệt:

- Mảng A — Sản xuất xe: mua nguyên vật liệu, vận hành nhà máy, quản lý logistics.

- Mảng B — Kinh doanh xe: marketing, bán hàng, phát triển thị trường.

Mảng A làm ra chiếc xe, giao cho Mảng B đem đi bán. Nếu cả hai vận hành hiệu quả — chi phí thấp, bán giá cao — công ty sẽ có lời. Nhưng thực tế không phải vậy.

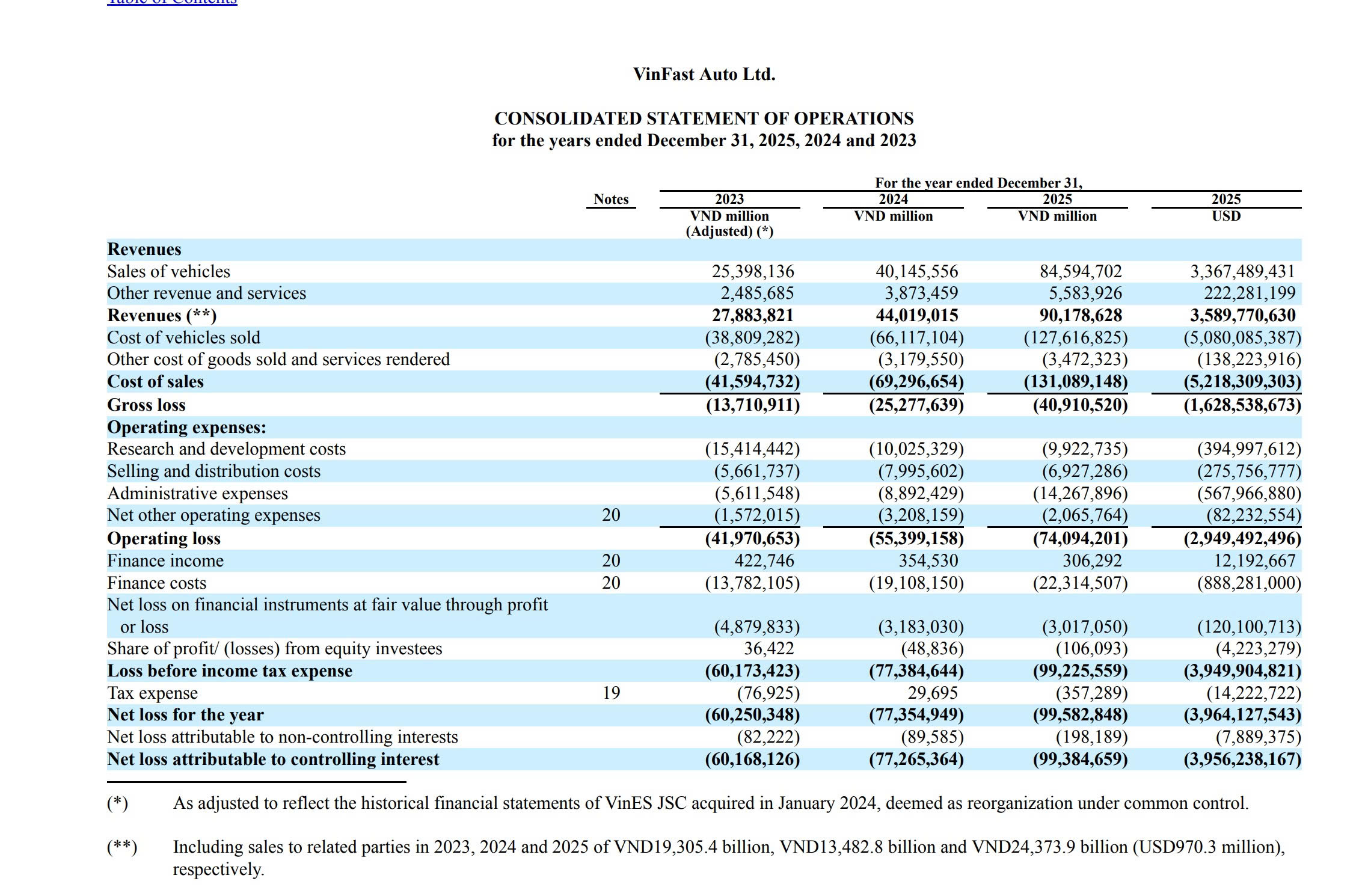

Trong 3 năm gần nhất, VinFast lỗ khoảng 10 tỷ đô. Riêng cả năm 2025, con số lỗ là 100.000 tỷ đồng.

Mảng A: Gánh Nặng Không Đáy

Khi nhìn vào báo cáo kết quả kinh doanh, chi phí lớn nhất là Cost of Vehicles Sold — chi phí để làm ra một chiếc xe.

VinFast định nghĩa rõ trong báo cáo: đây là toàn bộ chi phí nguyên vật liệu, nhà máy, lao động, khấu hao tài sản, logistics, và các chi phí sản xuất liên quan. Chi phí xây dựng trạm sạc không nằm trong con số này — đó là một công ty khác trong hệ sinh thái Vingroup.

Nhìn vào bảng số liệu thực tế năm 2025:

| Khoản mục | Giá trị |

|---|---|

| Cost of Vehicles Sold | 127.616 tỷ đồng (~5 tỷ USD) |

| Tổng Cost of Sales | ~131.000 tỷ đồng |

| Chi phí tài chính (lãi vay) | 22.300 tỷ đồng |

| Tổng gánh nặng Mảng A | ~150.000 tỷ đồng/năm |

Con số 127.616 tỷ là chi phí để sản xuất 200.000 chiếc xe bán ra trong năm 2025. Cộng thêm lãi vay từ nguồn vốn vay để duy trì sản xuất, Mảng A tiêu tốn 150.000 tỷ mỗi năm.

Mảng B: Thực Ra Đang Có Lời?

Trong khi Mảng A ngốn tiền, Mảng B lại đang hoạt động khá tốt.

Năm 2025, VinFast bán được 200.000 chiếc xe — con số kỷ lục — với tổng doanh thu 90.000 tỷ đồng (dù ~25% trong đó là bán cho các công ty trong hệ sinh thái Vingroup).

Chi phí của Mảng B chủ yếu là:

- Nghiên cứu & Phát triển (R&D)

- Chi phí quản trị (Admin)

- Marketing và bán hàng

Tổng chi phí Mảng B: 74.000 tỷ đồng.

Nếu chỉ nhìn vào Mảng B: 90.000 − 74.000 = 16.000 tỷ đồng lời — trước khi tính chi phí mua xe từ Mảng A.

Đây là điểm mấu chốt của toàn bộ câu chuyện tái cấu trúc.

Sau Tái Cấu Trúc: Bài Toán Có Lời

Khi VinFast bán Mảng A cho bên thứ ba, cấu trúc thay đổi hoàn toàn:

Bên A (độc lập) — Tự chịu toàn bộ 150.000 tỷ chi phí sản xuất và tài chính. Bán xe cho Bên B.

Bên B (VinFast mới) — Chỉ cần bán được doanh thu vượt 74.000 tỷ là có lời. Năm 2025 đã đạt 90.000 tỷ.

Về mặt lý thuyết, bài toán trông đẹp. Nhưng có một ẩn số lớn.

Câu Hỏi Nhà Đầu Tư Cần Theo Dõi

Bên A bán xe cho Bên B với giá bao nhiêu?

Đây là câu hỏi trọng tâm. Về lý thuyết, hai bên tách biệt — nhưng trên thực tế, cổ đông của Bên A và Bên B vẫn có liên quan (gọi là Related Party). Giá chuyển nhượng nội bộ giữa hai bên sẽ quyết định lợi nhuận thực sự của VinFast sau tái cấu trúc.

- Nếu Bên A bán xe với giá cao → Bên B khó có lời.

- Nếu Bên A bán xe với giá thấp → Bên B có lời, nhưng Bên A lỗ.

Đây là điều các nhà đầu tư cần quan sát kỹ trong các báo cáo tài chính tới.

Mô Hình Này Không Mới

VinFast không phải là người đầu tiên đi theo hướng này. Nhiều tập đoàn lớn nhất thế giới đã làm vậy từ lâu:

- Coca-Cola — Công ty nước ngọt lớn nhất thế giới không tự sản xuất một chai nào. Họ liên kết với hơn 200 nhà máy toàn cầu, chỉ tập trung vào marketing và phân phối.

- Nike — Không nắm một nhà máy sản xuất giày nào. Toàn bộ sản xuất được outsource cho các đối tác gia công ở châu Á. Nike chỉ làm thương hiệu, thiết kế, và bán hàng.

Mô hình "asset-light" này giúp công ty giảm gánh nặng vốn cố định, linh hoạt hơn, và tập trung nguồn lực vào nơi tạo ra giá trị cao nhất: thương hiệu và thị trường.

Kết Luận

VinFast lỗ không phải vì bán xe kém — Mảng B cho thấy họ có thể bán được. VinFast lỗ vì gánh nặng sản xuất quá lớn so với quy mô doanh thu hiện tại.

Tái cấu trúc là cách để tách hai bài toán ra: để Mảng A tự lo chi phí, còn VinFast tập trung vào Mảng B — nơi họ đang làm tốt hơn.

Mục tiêu có lời năm 2027 là khả thi về mặt cấu trúc. Nhưng câu chuyện thực sự sẽ nằm ở giá giao dịch giữa Bên A và Bên B — con số mà thị trường chưa biết.