Việt Nam đang bước vào một giai đoạn khá nhạy cảm: tỷ lệ sinh giảm dần trong khi tốc độ già hoá dân số tăng nhanh.

Trong 10 – 20 năm tới, áp lực lên nền kinh tế và hệ thống an sinh sẽ ngày càng rõ rệt. Và ở cấp độ mỗi gia đình, kinh tế phát triển đồng nghĩa với kỳ vọng của ba mẹ dành cho con cao hơn, và chi phí nuôi con cũng tăng lên.

Ba mẹ không chỉ muốn con đủ ăn đủ mặc, mà còn muốn con có một cuộc sống đầy đủ, an toàn, học hành tử tế và có tương lai tốt.

Vấn đề là: đa số chúng ta đều cảm thấy nuôi con tốn kém, nhưng rất ít người biết cụ thể tốn bao nhiêu, và quan trọng hơn: làm sao để tích lũy và đầu tư đủ để nuôi con đến khi tốt nghiệp đại học.

Đó chính xác là mục tiêu mà mình muốn giải quyết trong bài viết này.

Phần 1: Chi phí nuôi con đến năm 22 tuổi là bao nhiêu?

Từ lúc con mới ra đời đến lúc học xong đại học là 23 năm, mình chia thành 7 giai đoạn để dễ theo dõi và dễ lập ngân sách:

- 0 – 1: Sơ sinh

- 1 – 3: Nhà trẻ

- 4 – 5: Mẫu giáo

- 6 – 10: Cấp 1

- 11 – 14: Cấp 2

- 15 – 18: Cấp 3

- 19 – 22: Đại học

Toàn bộ chi phí sẽ được tổng hợp theo đúng 7 giai đoạn này. Tất nhiên, không có một công thức chung cho tất cả gia đình, vì mỗi nhà khác nhau về lựa chọn trường lớp, lối sống, và mức hỗ trợ (có người giúp việc hay không). Vì vậy, mình xây 3 kịch bản để làm tiêu chuẩn so sánh:

- Tối thiểu: ưu tiên tiết kiệm, trường công là chủ đạo, hạn chế ngoại khoá/học thêm

- Trung bình: mức phổ biến ở đô thị, cân bằng giữa chất lượng chăm sóc và ngân sách

- Cao cấp: trường quốc tế/du học, dịch vụ chăm sóc tốt, ngoại khoá và môi trường tốt nhất

Bạn có thể xem chi tiết chi phí ở file dữ liệu đính kèm (dưới cùng bài viết).

Tổng chi phí 0 – 22 tuổi (chưa tính trượt giá)

Mức tối thiểu: 1,451,000,000 VND

Nếu gia đình chi tiêu cho con ở mức tối thiểu, bạn vẫn cần hơn 1.4 tỷ để nuôi con đến 22 tuổi. Ngân sách chi tiêu theo tháng (tính theo tổng năm chia đều) sẽ tăng dần: khoảng 3,000,000/tháng ở giai đoạn sơ sinh và lên hơn 10,000,000/tháng khi con vào đại học.

Ở kịch bản này, giáo dục chủ yếu dựa vào trường công lập với chi phí thấp. Khi vào đại học, bạn gần như chỉ đáp ứng được chương trình tiêu chuẩn của các trường công (thay vì trường tư hoặc chương trình đặc biệt). Ngoài ra, mức tối thiểu không bao gồm (hoặc gần như không có) ngoại khoá, học thêm, và các khoản tiêu dùng “mở rộng” cho con.

Mức trung bình: 4,742,500,000 VND

Nếu gia đình chi tiêu cho con ở mức trung bình, bạn cần hơn 4.7 tỷ, tức hơn gấp 3 lần kịch bản tối thiểu. Ngân sách theo tháng tăng dần từ khoảng 9,250,000/tháng lúc con mới ra đời lên khoảng 20,250,000/tháng khi con bắt đầu học đại học.Ở kịch bản này, giáo dục có thể bắt đầu từ mẫu giáo tư, lên cấp 1 thì theo hướng công lập hoặc các lựa chọn “phổ thông tốt”.

Khi con vào đại học, bạn có thể chọn đại học tư trong nước hoặc đại học công với chương trình đặc biệt. Mức trung bình thường có thêm ngoại khoá/học thêm và chi tiêu đời sống cho con, nhưng nhìn chung vẫn là “đủ tốt” chứ không quá dư dả.

Mức cao cấp: 31,227,800,000 VND

Nếu gia đình chi tiêu cho con ở mức cao cấp và tiền không còn là vấn đề quá lớn, tổng chi phí có thể lên đến hơn 31.2 tỷ, tức hơn gấp 6 lần kịch bản trung bình. Ngân sách theo tháng tăng dần từ khoảng 37,500,000/tháng ở giai đoạn sơ sinh lên khoảng 190,000,000/tháng khi con vào đại học.

Ở kịch bản cao cấp, con đi mẫu giáo quốc tế, và từ cấp 1 đến cấp 3 theo trường quốc tế với chương trình học 100% tiếng Anh. Đến đại học, gia đình có thể chọn du học, và chi phí ở đây thường bao gồm cả học phí và sinh hoạt phí. Ngoài giáo dục, mức cao cấp còn có thể bao gồm bảo mẫu/nanny trong thời gian dài, ngoại khoá chất lượng cao, và mức sống tốt nhất.

Ảnh hưởng của trượt giá (lạm phát): chi phí sẽ không đứng yên

Các con số trên là theo mặt bằng giá hiện tại. Nhưng thực tế, chi phí tương lai sẽ tăng dần theo thời gian. Mình sử dụng giả định lạm phát trung bình 4%/năm để quy đổi chi phí về giá trị tương lai (future value).

Ví dụ: với kịch bản tối thiểu, nếu bạn sinh con năm nay, đến khi con 18 tuổi chuẩn bị vào đại học thì mức “10,000,000/tháng” (theo giá hiện tại) có thể tương đương khoảng 22,000,000/tháng (theo giá tương lai).

Khi tính cả trượt giá cho toàn bộ 23 năm, tổng chi phí sẽ là:

- Tối thiểu: 2,661,000,000 VND

- Trung bình: 8,209,000,000 VND

- Cao cấp: 56,910,000,000 VND

Vui lòng tham khảo chi tiết bảng tính và giả định ở file đính kèm.

Phần 2: Tiết kiệm và đầu tư thế nào để theo được các lựa chọn trên?

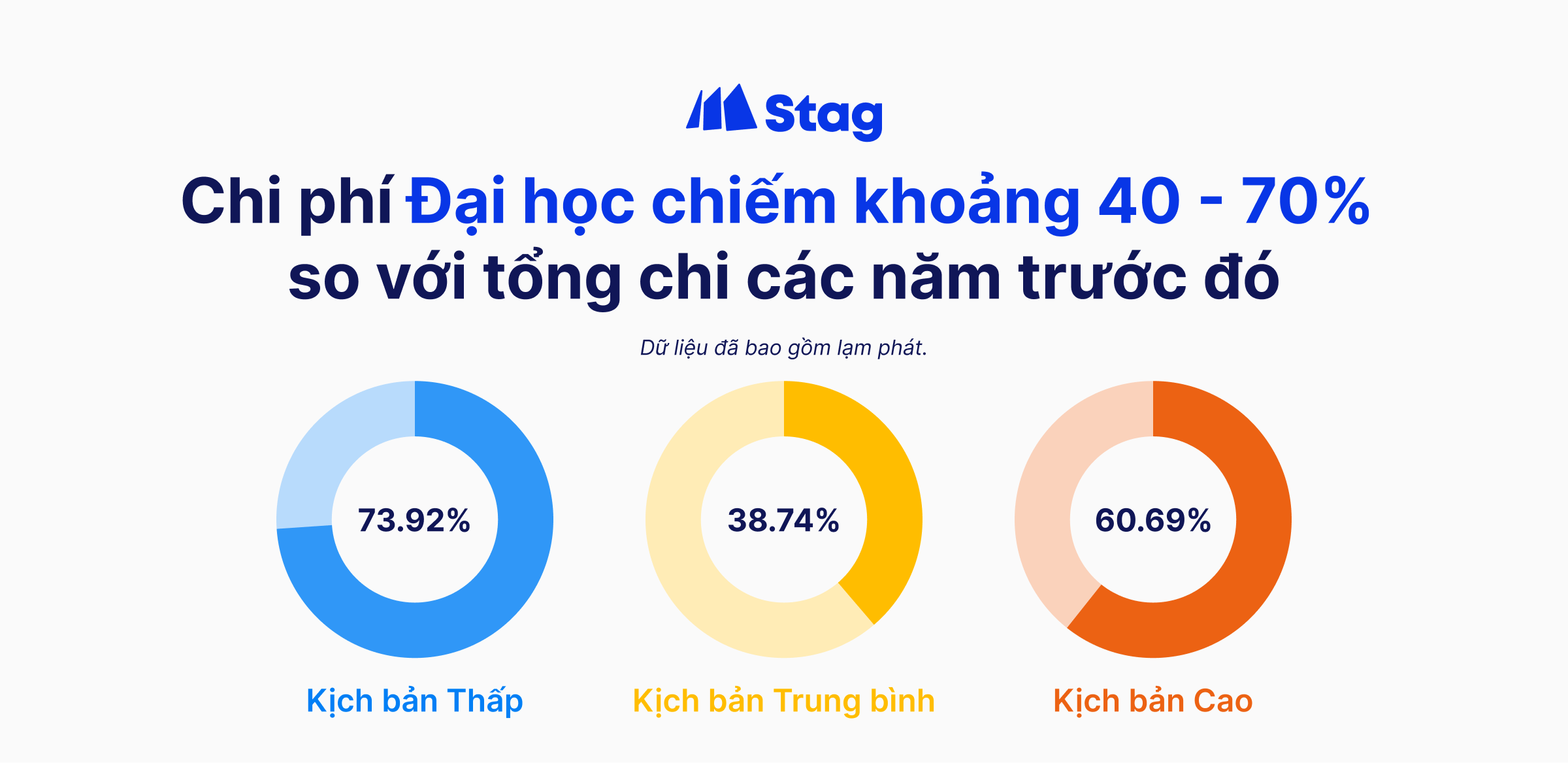

Sau khi phân tích kỹ cấu trúc chi phí, mình nhận ra một điểm rất quan trọng: chi phí đại học có tỷ trọng cực lớn. Trong nhiều trường hợp, 4 năm đại học có thể tương đương 40 - 70% tổng chi phí của 19 năm trước đó cộng lại, đặc biệt nếu gia đình chọn du học.

Vì vậy, phương án mình đưa ra gồm 2 phần:

- Một phần tiền dùng để chi tiêu chăm sóc con theo từng giai đoạn (cash out hàng tháng).

- Phần còn lại dùng để đầu tư tích luỹ trong 19 năm đầu, và tận dụng sức mạnh lãi kép để chi trả cho giai đoạn đại học.

Để kế hoạch dễ làm theo, mình chọn cách: dù là kịch bản tối thiểu hay cao cấp, số tiền đầu tư mỗi tháng được giữ cố định trong suốt giai đoạn tích luỹ (19 năm), dù chi phí nuôi con có tăng và có trượt giá. Lý do là: thực tế thu nhập của bạn cũng có xu hướng tăng theo thời gian, nên phần “dư địa” tích luỹ có thể được cân bằng dần theo lương.

Giả định lợi suất đầu tư: 13%/năm

Mình chọn kênh đầu tư là quỹ mở cổ phiếu và dùng giả định lợi suất trung bình 13%/năm, dựa trên mức lợi suất trung bình của các quỹ mở cổ phiếu tại Việt Nam giai đoạn 2020 – 2025 khoảng 13.4% (mình dùng 13% cho thận trọng hơn).

Lưu ý, đây là giả định phục vụ mô phỏng kế hoạch, không phải cam kết. Bạn có thể tham khảo hiệu suất lịch sử của các quỹ mở trên thị trường tính đến thời điểm hiện tại ở bảng bên dưới.

Kịch bản 1: Tối thiểu (tổng chi phí sau trượt giá: 2,661,000,000 VND)

Trong kịch bản tối thiểu, mình xây kế hoạch đầu tư với mức 1,000,000 VND/tháng, bắt đầu từ lúc con sinh ra và kéo dài đến năm con 19 tuổi.

Dù chi phí hàng tháng cho con tăng dần (từ khoảng 3 triệu/tháng lúc sơ sinh lên khoảng 22 triệu/tháng khi con vào đại học – theo giá đã tính trượt giá), đến năm 19 tuổi bạn không cần đầu tư thêm nữa. Thay vào đó, bạn rút tiền từ quỹ đầu tư để chi trả chi phí đại học và ăn ở cho con.

Theo mô hình của mình, trước khi con vào đại học, quỹ tích luỹ có thể đạt khoảng 900 triệu, đủ để chi trả dần trong 4 năm đại học.

Vì chi trả theo từng kỳ/năm chứ không rút một lần, phần còn lại vẫn tiếp tục sinh lời, và khi con học xong đại học có thể còn dư khoảng 100 triệu.

Kịch bản 2: Trung bình (tổng chi phí sau trượt giá: 8,209,000,000 VND)

Với kịch bản trung bình, mức đầu tư hàng tháng là 1,700,000 VND/tháng, kéo dài đến năm con 19 tuổi.

Chi phí hàng tháng cho con tăng từ khoảng 10 triệu/tháng lúc sơ sinh lên khoảng 51 triệu/tháng khi vào đại học (theo giá đã tính trượt giá). Đến năm 19 tuổi, bạn ngừng đầu tư và rút từ quỹ để chi trả giai đoạn đại học.

Theo mô hình, trước khi con vào đại học, quỹ đạt khoảng 1.67 tỷ, đủ để chi trả trong 4 năm đại học.

Do không rút một lần, quỹ vẫn tiếp tục sinh lời trong quá trình chi tiêu và kết thúc đại học có thể còn dư khoảng 13 triệu.

Kịch bản 3: Cao cấp (tổng chi phí sau trượt giá: 56,910,000,000 VND)

Ở kịch bản cao cấp, mức đầu tư hàng tháng là 19,000,000 VND/tháng, kéo dài đến năm con 19 tuổi.

Chi phí hàng tháng tăng từ khoảng 39 triệu/tháng lúc sơ sinh lên khoảng 474 triệu/tháng khi vào đại học (bao gồm trượt giá). Đến năm 19 tuổi, bạn ngừng đầu tư và rút từ quỹ để chi trả đại học/ăn ở (đặc biệt phù hợp khi tính cả du học).

Theo mô hình, trước khi con vào đại học, quỹ có thể đạt khoảng 17 tỷ, đủ để chi trả trong 4 năm đại học.

Vì chi trả theo từng năm, quỹ vẫn sinh lời trong quá trình rút dần và kết thúc đại học có thể còn dư khoảng 419 triệu.

Lời kết: Đây là “baseline” để bạn ra quyết định rõ ràng hơn

Dĩ nhiên, các phương án trên chỉ mang tính tham khảo. Bài viết này không nhằm dự đoán chính xác tuyệt đối chi phí và lợi suất đầu tư trong tương lai. Chi phí thực tế phụ thuộc lớn vào hoàn cảnh của từng gia đình (thành phố, lựa chọn trường, thói quen chi tiêu, sức khoẻ của con, mức hỗ trợ của ông bà, v.v.). Vì vậy mình không cam kết các con số sẽ “đúng” cho mọi trường hợp.

Tuy nhiên, mình hy vọng bài viết này giúp bạn có một thứ quan trọng hơn: một tiêu chuẩn tham chiếu rõ ràng để không còn quá mù mờ khi ra quyết định có con hay không, và nếu có thì cần chuẩn bị như thế nào.

Đi kèm với bài viết là các bảng dữ liệu và giả định để bạn kiểm tra và tự điều chỉnh theo hoàn cảnh của gia đình mình.

Chúc bạn luôn có những quyết định sáng suốt và phù hợp nhất cho gia đình!

Bài viết của tác giả: Alex Huỳnh - Nhà sáng lập Stag Vietnam.