Tiết kiệm đôi khi không khó như bạn nghĩ, càng không phải thắt lưng buộc bụng, sống kham khổ không dám ăn không dám mặc. Chỉ cần thay đổi một số thói quen, có thể chuyện tiết kiệm với bạn sẽ đơn giản hơn nhiều. Cùng tham khảo những cách tiết kiệm tiền hiệu quả trong bài viết sau nhé.

Định hình tư duy về tiền bạc

Kiếm tiền giỏi là một chuyện, tiêu tiền là một chuyện, giữ được tiền lại là chuyện khác nữa.

Phim ảnh, truyền thông, mạng xã hội đôi khi để lại trong tâm trí chúng ta hình ảnh không tích cực về đồng tiền. Tiền đi liền với rắc rối, thủ đoạn đen tối, hoặc trở thành người giàu có là một chuyện cực kỳ khó khăn, nhưng rồi chúng ta luôn ao ước có nhiều tiền hơn nữa.

Sự thật thì sao? Tiền có ý nghĩa gì? Làm gì để có tiền?

Tiền không chỉ là công cụ giao dịch, trao đổi vật chất. Tiền còn là hành vi, suy nghĩ vô thức mà bạn không nhận ra. Những thói quen, cảm xúc của bạn về tiền sẽ hình thành nên cách tiêu xài và mục tiêu tài chính của bạn.

Vì vậy, trước khi đi sâu tìm hiểu cách tiết kiệm tiền hiệu quả, bạn cần có niềm tin là mình sẽ làm được. "Nếu tiềm thức tồn tại niềm tin không thể làm được điều gì đó, thực tế bạn sẽ không bao giờ làm được" - Amanda Abella, CEO & Co-founder Make Money Your Honey.

>> Xem thêm: Khắc phục 3 nỗi lo về tiền

Gợi ý một số cách tiết kiệm tiền hiệu quả

Đặt ra mục tiêu gồm có ngắn hạn lẫn dài hạn

Nếu bạn đang áp dụng cách tiết kiệm tiền là "chi tiêu trước, còn bao nhiêu mới cho vào ống heo", hoặc "tiết kiệm được bao nhiêu hay bấy nhiêu, có là tốt rồi", thì đây có thể là nguyên nhân đầu tiên khiến bạn không biết tiền của mình bay đi đâu, càng không duy trì được động lực tiết kiệm, kể cả khi thu nhập ngày càng cao hơn.

Từ góc độ tâm lý, để có được công việc lương cao hơn, bạn cần nỗ lực, chăm chỉ nhiều hơn, nên việc chi tiêu thỏa mãn bản thân là chuyện dễ hiểu. Khái niệm này được gói gọn trong cụm từ “lạm phát lối sống” (Lifestyle inflation).

Tuy nhiên, lạm phát lối sống lại là lý do khiến nhiều người có thu nhập cao hơn, nhưng số tiền trong tài khoản không thể tăng lên. Để thoát khỏi vấn đề này, bạn cần tìm ra cách tiết kiệm tiền hiệu quả, phù hợp và đặt ra mục tiêu tài chính sát với cuộc sống của mình.

- Ví dụ #1: Mục tiêu ngắn hạn (trong 3 tháng tới) của bạn là một chuyến du lịch biển, tổng chi phí 6 triệu. Ước tính trung bình mỗi tháng bạn cần dành riêng ra 2 triệu để có thể xách balo, kéo vali đi chơi đúng dự kiến.

- Ví dụ #2: Mục tiêu dài hạn (trong 12 tháng tới) của bạn là dư dả 120 triệu. Tương tự, trung bình mỗi tháng bạn cần dành riêng ra 10 triệu để hoàn thành kế hoạch đúng hạn.

Ghi chép lại chi tiêu hàng tháng

Đã bao giờ bạn ngồi lại thống kê những khoản tiền mình tiêu xài trong một ngày? Câu trả lời có thể là rất ít, chưa bao giờ, hoặc là đã từng ghi ra và hết hồn với sức tiêu xài của mình, sau đó không ghi nữa để đỡ sợ 🫣

Thế nhưng, nếu bạn không biết mình đang chi tiêu bao nhiêu so với số tiền kiếm được, sẽ rất khó để bắt đầu hành trình tiết kiệm tiền hiệu quả. Các chuyên gia thường khuyến khích sử dụng công cụ ghi chép lại số tiền đã chi theo từng mục cụ thể. Từ đó bạn sẽ biết được tiền của mình đang rò rỉ ở đâu để có hướng điều chỉnh phù hợp.

Một số ứng dụng quản lý chi tiêu có thể phù hợp với bạn:

- Timo

- Money Lover

- Money Manager

- Spendee

- MoneyOi

Bạn hãy cố gắng tổng hợp tất cả khoản chi lớn nhỏ của mình. Nếu chúng ngang bằng hoặc vượt quá thu nhập, bạn cần cắt giảm những khoản không cần thiết. Nếu sau khi cân đo đong đếm, nếu bạn cảm thấy khoản nào cũng cần thiết, thì cách duy nhất ở đây là nâng thu nhập của mình lên.

Gạt bỏ khoản chi không cần thiết

Có một sự thật là những món đồ lặt vặt, tưởng chừng không đắt tiền lại rất dễ khiến chúng ta cảm thấy xiêu lòng, sau đó rước về nhà trong tâm thế "một món đồ nhỏ thôi mà, sẽ không đáng bao nhiêu". Đến khi tổng hợp lại tất cả những món đồ tưởng chừng "nhỏ nhắn", có thể bạn sẽ bất ngờ.

Chính vì thế, hãy thật tỉnh táo trước khi quyết định mua một món đồ gì đó chỉ vì thích. Hãy tự hỏi món đồ này có thật sự cần thiết không, bạn sẽ dùng nó được mấy lần và chỉ mua những thứ mình "cần" thay vì "muốn" nha.

Và nếu bạn quyết định mua một món đồ nào đó, hãy cân nhắc chọn mua sản phẩm chất lượng, thay vì những món đồ giá rẻ còn độ bền thì hên xui. Đồ dùng kém chất lượng thường rất nhanh hỏng hóc, rồi lại phải thay mới nhiều lần, khiến bạn tiêu tốn tiền bạc một cách không cần thiết.

Học cách đầu tư sinh lời

Thay vì để tiền ở yên một chỗ, bạn có thể tìm hiểu thêm về các kênh đầu tư sinh lời. Việc đầu tư có thể sẽ giúp bạn kiếm thêm tiền, tránh nguy cơ mất giá so với chỉ gửi tiết kiệm.

Lưu ý nho nhỏ là bạn cần có kiến thức đầu tư sao cho hiệu quả, cũng như đánh giá sức chịu đựng rủi ro của mình. Đừng quá e dè, nhưng cũng không nên quá mạo hiểm khi chưa biết rõ về nơi mình sẽ rót tiền vào.

- Khóa học được thiết kế bởi đội ngũ chuyên gia về tài chính

- Giao diện thân thiện, đơn giản hóa kiến thức cho người mới

- Sàn ảo hỗ trợ thực hành giao dịch, đầu tư chứng khoán

Kỷ luật, kỷ luật, kỷ luật

Điều quan trọng phải nói 3 lần. Đây là yếu tố nghiêng về mặt tinh thần nhưng lại tác động không nhỏ đến quá trình tiết kiệm của bạn. Thời gian đầu, có thể bạn sẽ cảm thấy khó khăn vì cám dỗ bao vây, nhìn gì cũng muốn mua. Thế nhưng khi đã vào kỷ luật, tập thói quen cân nhắc trước khi mua sắm, chắc rằng bạn sẽ tiết kiệm được một khoản không nhỏ.

Ngoài ra, còn một cách tiết kiệm tiền hiệu quả mà chúng ta thường xem nhẹ, đó là tích tiểu thành đại. Những khoản dư nho nhỏ sau khi tiêu dùng, ăn uống, mua sắm… nếu được giữ lại từng ngày thì có thể trở thành một khoản lớn hơn bạn nghĩ. Phương pháp này là cách tiết kiệm tiền của người Nhật. Người Nhật thường có thói quen giữ lại những đồng tiền lẻ, bỏ vào heo và tiêu dần cho những khoản lặt vặt khác.

>> Xem thêm: 5 cách tiết kiệm tiền hiệu quả hơn, nhanh hơn và đầu tư tốt hơn

Một số phương pháp quản lý tài chính giúp bạn có được cách tiết kiệm tiền hiệu quả hơn

Khi bạn đã biết mình sẽ chi những gì, tiêu bao nhiêu trong tháng, đã đến lúc để tạo nên một quỹ tiết kiệm riêng biệt.

Tuy nhiên, bạn cần đảm bảo mình đã phân chia đủ tiền cho những khoản tiêu dùng khác, tránh việc cố gắng tiết kiệm quá mức rồi lại thâm hụt đủ đường, sau đó "thụt két" tiền tiết kiệm để lấy tiêu xài nha. Hãy bắt đầu tiết kiệm ở một mức vừa sức, đủ để bạn cảm thấy thoải mái và lên kế hoạch tăng dần khoản tiền tiết kiệm (nếu có thể).

Sau đây là một số công thức quản lý chi tiêu phổ biến, được nhiều người áp dụng:

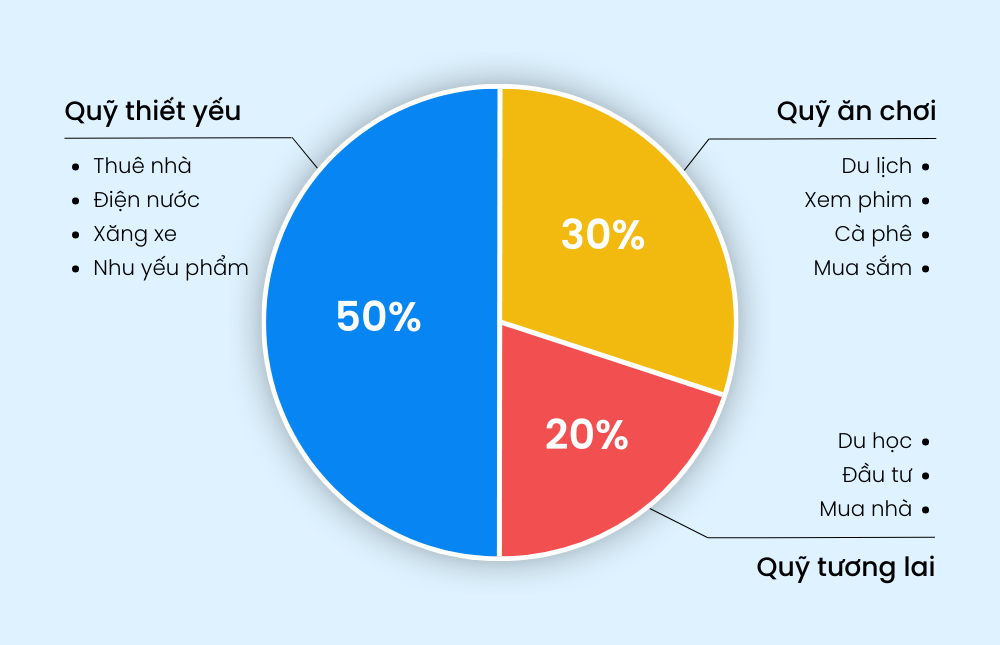

Quy tắc 50-30-20

Quy tắc 50-30-20 sẽ phân chia thu nhập của bạn vào 3 nhóm chính, dựa trên nhu cầu cơ bản mà bất kỳ ai cũng gặp trong cuộc sống.

- Quỹ thiết yếu (50%): Đây là khoản tiền phục vụ cuộc sống như thuê nhà, ăn uống, điện nước, điện thoại, Internet, nhu yếu phẩm, xăng xe…

- Quỹ ăn chơi (30%): Dùng cho việc giải trí hàng tháng, cà phê, trà sữa, xem phim, du lịch, mua sắm…

- Quỹ tương lai (20%): Nơi bạn sẽ thấy đồng tiền của mình sinh sôi nảy nở, tiền nhàn rỗi trở thành tiền bận rộn, giúp bạn sinh lời và phục vụ mục tiêu tương lai như đi du học, đầu tư, mua nhà…

Quy tắc 6 chiếc lọ

Tương tự như quy tắc 50-30-20, phương pháp 6 chiếc lọ là cách tiết kiệm tiền hiệu quả, chi tiết hơn thông qua việc phân chia tiền thành 6 quỹ ngân sách khác nhau.

- Lọ 1 (55% thu nhập) - Chi tiêu thiết yếu: Phục vụ nhu cầu thiết yếu hằng ngày của bạn như ăn uống, điện nước, xăng xe...

- Lọ 2 (10% thu nhập) - Tiết kiệm dài hạn: Phục vụ mục tiêu lớn trong tương lai như mua nhà, mua xe, nuôi dưỡng con cái...

- Lọ 3 (10% thu nhập) - Quỹ giáo dục: Phục vụ việc học tập, tích lũy kiến thức, trau dồi kỹ năng mới...

- Lọ 4 (10% thu nhập) - Quỹ đầu tư tài chính: Phục vụ các hoạt động kinh doanh, đầu tư như mua cổ phiếu, chứng khoán, khởi nghiệp, làm ăn buôn bán...

- Lọ 5 (10% thu nhập) - Quỹ tận hưởng: Phục vụ nhu cầu giải trí, chăm sóc cuộc sống, tận hưởng trải nghiệm mới...

- Lọ 6 (5% thu nhập) - Quỹ từ thiện: "Sống là cho đi đâu chỉ nhận riêng mình". Đây là khoản tiền để bạn tham gia hoạt động từ thiện, hỗ trợ cộng động, người thân và bạn bè. Lưu ý: Quỹ từ thiện là tùy chọn, bạn có thể giảm tỉ lệ xuống nếu có nhiều thứ cần phải chi trả hơn.

Quỹ khẩn cấp

Quỹ khẩn cấp là số tiền dành riêng cho những tình huống bất ngờ và cấp bách trong cuộc sống, chẳng hạn như hư xe, ốm đau, bất ngờ mất việc... Bên cạnh tiền tiết kiệm, việc sở hữu một khoản quỹ khẩn cấp là rất quan trọng. Nếu có vấn đề ngoài ý muốn, bạn hoàn toàn có thể làm chủ tình huống, "chữa cháy" sự cố mà không cần “xâm lấn” khoản tiền tiết kiệm bấy lâu nay.

Quỹ khẩn cần được lên kế hoạch như một mục tiêu riêng biệt, không nên xem như khoản tích lũy phục vụ những mục đích khác như đám cưới, mua sắm… Về bản chất, quỹ khẩn cấp sẽ là phao cứu sinh tài chính trong những tình huống bất ngờ, không có trong dự kiến của bạn.

Sau khi đọc bài viết này, bạn hãy xem lại ngân sách hàng tháng và áp dụng cách tiết kiệm tiền hiệu quả, phù hợp với cuộc sống của mình nha. Tiết kiệm có thể khó khăn lúc bắt đầu, nhưng khi thấy được thành quả lớn dần mỗi ngày, bạn sẽ có thêm động lực để tìm ra nhiều cách tiết kiệm tiền hiệu quả hơn nữa. Chúc bạn thành công!