Thực sự mà nói, năm 2026 đang diễn ra khó khăn hơn rất nhiều so với những gì mình tưởng tượng hồi đầu năm.

Lúc mới lên kế hoạch, mình đã nghĩ đây sẽ là một năm mà danh mục đầu tư phát triển mạnh mẽ và mang lại mức lợi nhuận tốt hơn nhiều so với những gì đang trải qua.

Tuy nhiên, ở thời điểm hiện tại, mình hoàn toàn không có gì phải hoảng sợ hay lo ngại.

Bắt đầu từ tuần này, mình muốn dành ra một chút thời gian để nói về tư duy và tâm lý của một nhà đầu tư khi thị trường đi xuống.

Việc ghi chép này rất quan trọng, để sau này, giả sử là 12 hay 24 tháng tới, khi thị trường phục hồi và danh mục đầu tư bắt đầu xanh trở lại, chúng ta có thể nhìn lại những thời khắc ảm đạm này để thấy mình đã đối mặt với nó như thế nào, cần phải làm gì và tâm lý ra sao.

Bức tranh vĩ mô và sự bất lực của các chỉ báo địa chính trị

Đối với những bạn chưa theo dõi các tuần trước, mình xin tóm tắt lại một chút. Trong khoảng 10 tuần đầu tiên, mọi thứ trôi qua khá thuận buồm xuôi gió, các khoản đầu tư của mình tăng trưởng đều đặn.

Nhưng bước sang tháng 3, hàng loạt biến động bắt đầu xuất hiện với cuộc chiến tại Iran. Câu chuyện xung quanh eo biển Hormuz lúc đóng lúc mở liên tục gây nhiễu loạn thị trường.

Có một chi tiết rất đáng suy ngẫm mà mình đọc được trên bản tin CNN là ông Donald Trump đã hứa đến lần thứ 39 rằng cuộc chiến này sẽ kết thúc.

Từ trước đến nay, lời nói của các nhà lãnh đạo toàn cầu luôn có trọng lượng khủng khiếp, đóng vai trò như một chỉ báo để thị trường định hình chiến lược.

Tuy nhiên, trong những năm gần đây, chúng ta đang chứng kiến một hiện tượng hiếm thấy là những lời hứa hẹn này gần như không còn ai tin nữa. Thị trường phản ứng theo một hướng hoàn toàn ngược lại.

Các nhà đầu tư không còn coi biến động địa chính trị là một thước đo đáng tin cậy. Khi thiếu vắng những phát ngôn có sức nặng để định hướng, đa số dòng tiền lớn đang phải tự dò đường và đưa ra các chiến lược phòng thủ.

Thị trường chứng khoán Việt Nam và rủi ro teo tóp thanh khoản

Trở lại với tuần thứ 24, danh mục của mình vẫn đang sụt giảm. Ở một thị trường mới nổi như Việt Nam, điều khiến các nhà đầu tư lớn lo ngại nhất lúc này là khối lượng giao dịch.

Khi thanh khoản thấp, một nhóm dòng tiền nhỏ chỉ cần gom lượng vừa phải là đã có thể chi phối giá, làm méo mó bản chất của chỉ số.

Theo quan sát của mình, sự cạn kiệt thanh khoản trong 10 tuần qua đến từ hai vấn đề cốt lõi:

Thứ nhất là tâm lý phòng thủ cực đoan của nhà đầu tư cá nhân.

Khi thị trường rung lắc, họ lập tức rút tiền gửi an toàn vào ngân hàng. Nghịch lý là tính đến cuối tháng 6/2026, có hơn 400 tỷ USD tiền nhàn rỗi đang nằm im trong hệ thống ngân hàng, lớn hơn cả tổng vốn hóa của thị trường chứng khoán.

Thứ hai là áp lực từ đòn bẩy Margin.

Hiện tại, thị trường lao dốc mà lãi suất vay Margin lại rất cao (khoảng 12-13%/năm). Nếu bạn vay 1 tỷ đồng, mỗi tháng bạn phải trả 10 triệu đồng tiền lãi bất chấp cổ phiếu liên tục giảm.

Khi không gồng nổi, nhà đầu tư buộc phải bán tháo để hạ tỷ trọng. Việc này khiến thị trường ngày càng khô hạn dòng tiền.

Cập nhật danh mục D131 tuần 24

Nằm trong bối cảnh thị trường như vậy, mình vẫn tuân thủ nghiêm ngặt kỷ luật giải ngân đều đặn 30 triệu đồng mỗi tuần. Đến nay, mình đã bơm vào thị trường tổng cộng 720 triệu đồng, đi được gần một nửa chặng đường của mục tiêu 1,5 tỷ đồng.

Hiện tại, tổng giá trị danh mục đang ở mức 705 triệu đồng, tương đương tỷ lệ sụt giảm khoảng 2,04%. Tổng số tiền đang tạm lỗ là 14,7 triệu đồng.

Danh mục này được phân bổ 75% vào cổ phiếu và 25% vào chứng chỉ tiền gửi hoặc trái phiếu.

Với Quỹ VEOF (Quỹ cổ phiếu), mình đã phân bổ 360 triệu đồng. Giá trị hiện tại còn khoảng 347 triệu đồng (lỗ 13 triệu đồng, hiệu suất -3,61%).

Phần lớn số lỗ đến từ quỹ này vì nó bám sát biến động thị trường. Vừa qua, VN-Index được nâng đỡ bởi cổ phiếu họ Vin, nhưng VEOF lại không đầu tư vào nhóm này. Dù vậy, mình hoàn toàn thoải mái vì VEOF đáp ứng đúng triết lý đầu tư bền vững, ít biến động mà mình theo đuổi.

Với Quỹ VCBF (Quỹ cân bằng), 360 triệu đồng còn lại được đầu tư vào đây. Nhờ cấu trúc 60% cổ phiếu và 40% tài sản cố định, quỹ tạo ra một lớp đệm phòng thủ cực kỳ tốt.

Hiện tại, quỹ chỉ âm nhẹ 0,48% (lỗ khoảng 1,7 triệu đồng). Trong một thị trường lao dốc, đây là một điểm sáng giúp bảo toàn vốn rất tốt.

Sự khó chịu và nghịch lý khi hết tiền mua hàng rẻ

Nếu bảo rằng nhìn danh mục đi xuống mà không có cảm xúc gì thì đó là nói dối. Thú thật, cảm giác lớn nhất của mình lúc này là sự bực bội.

Nhưng mình khó chịu không phải vì danh mục đang đỏ, mà vì thị trường hiện tại đang quá rẻ nhưng bản thân lại cạn kiệt thanh khoản để mua thêm.

Trước đây, mình từng nằm trong nhóm nhân sự đầu tiên đặt nền móng cho ngân hàng số Timo và có nhiều năm làm việc tại các công ty tài chính lớn. Chính những trải nghiệm đó giúp mình nắm rất rõ cách vận hành cũng như phương pháp định giá tổ chức tài chính.

Về bản chất, hệ thống ngân hàng tại Việt Nam hoạt động giống như chiếc phễu lọc dòng tiền của nền kinh tế nên họ luôn luôn có lãi.

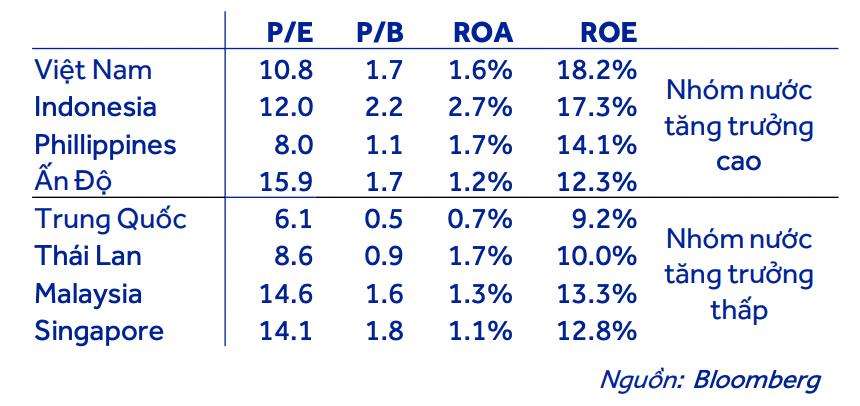

Nếu nhìn vào các ngân hàng thương mại lớn tại Việt Nam hiện nay, chỉ số P/E đang nằm ở mức cực kỳ rẻ, chỉ quanh quẩn từ 8 đến 10 lần. So sánh với các ngân hàng có cùng quy mô trong khu vực Châu Á, chỉ số P/E của họ thường dao động từ 12 đến 14 lần.

Rõ ràng, định giá của ngành ngân hàng Việt Nam hiện tại đang rất hời.

Dù có ý kiến cho rằng các ngân hàng đang gặp khó do bất động sản đóng băng, họ vẫn luôn biết cách kiếm tiền thông qua việc chuyển hướng cấp vốn cho các dự án hạ tầng thực tế.

Chính vì hiểu rõ định giá đang rất rẻ nên mình mới rơi vào một nghịch lý kinh điển trong đầu tư. Trong danh mục tài sản tổng thể, mình còn sở hữu bất động sản, nhưng thị trường này hiện cũng đang mất thanh khoản.

Bây giờ mình có muốn bán một miếng đất để lấy tiền mặt gom thêm cổ phiếu giá rẻ thì cũng không thể bán được ngay.

Dù bực bội vì vòng luẩn quẩn này, mình không lo lắng. Mình tin tưởng những tài sản đã tích lũy sẽ mang lại thành quả xứng đáng khi thị trường hồi phục.

Điểm sáng vĩ mô từ những nước cờ chiến lược của Chính phủ

Giữa một bức tranh thị trường có vẻ ảm đạm, mình lại đánh giá cực kỳ cao những chính sách và nước cờ vĩ mô mà Chính phủ đang triển khai để khơi thông dòng vốn.

Như mình đã nói ở trên, người dân đang gửi hơn 400 tỷ USD nhàn rỗi trong ngân hàng vì họ đã mất niềm tin vào thị trường chứng khoán sau khi chứng kiến nhiều vụ lừa đảo, mất tiền. Đây là tâm lý hoàn toàn dễ hiểu. Nhưng nếu số tiền khổng lồ này cứ nằm im trong kho, nền kinh tế không thể phát triển được.

Để giải quyết tình trạng này, Chính phủ đã đưa ra một chính sách rất hay: yêu cầu các ngân hàng thương mại tập trung cấp vốn cho các tập đoàn bất động sản lớn hàng đầu như Masterise, Sun Group và Vingroup để triển khai 18 siêu dự án hạ tầng quốc gia nhằm phát triển kinh tế.

Đầu tư vào cơ sở hạ tầng như đường sá, cao tốc, tàu điện chính là chìa khóa bền vững nhất để giảm chi phí logistics, từ đó tăng giá trị sản phẩm và tạo động lực tăng trưởng. Khi hạ tầng giao thông thông suốt từ Nam ra Bắc, hàng hóa di chuyển dễ dàng, chi phí nhiên liệu giảm, giá thành sản phẩm đầu ra sẽ rẻ hơn, kích thích sản xuất và tiêu dùng.

Có thể điểm qua một vài dự án tiêu biểu như việc Masterise được giao phát triển sân bay Gia Lâm để làm đối trọng với sân bay Nội Bài, hay Vingroup triển khai xây dựng tuyến tàu điện đi từ Bến Thành đến Cần Giờ để phát triển khu vực này.

Khối lượng dự án khổng lồ này ước tính tốn khoảng 750.000 tỷ đồng, và nguồn vốn sẽ được các ngân hàng thương mại cho các tập đoàn này vay từ chính dòng tiền nhàn rỗi của người dân.

Đặc biệt, Ngân hàng Nhà nước cũng vừa ban hành một chính sách vô cùng hợp lý: không tính room tín dụng (hạn mức tăng trưởng cho vay) đối với các khoản vay phục vụ dự án hạ tầng này.

Điều này giúp các ngân hàng thương mại thoải mái giải ngân nguồn vốn lớn mà không sợ bị cạn kiệt dư địa cho vay đối với các nhu cầu dân sinh thông thường của người dân và doanh nghiệp.

Qua các nghiên cứu sâu của mình, chỉ số IRR (Internal Rate of Return, tỷ suất hoàn vốn nội bộ) của các dự án đầu tư hạ tầng tại các quốc gia đang phát triển như Việt Nam là rất tốt, thường rơi vào khoảng 10-15%.

Đây sẽ là động lực tăng trưởng mạnh mẽ giúp bản thân các ngân hàng thương mại phát triển ổn định. Nếu nhìn vào số liệu, chi phí logistics của Việt Nam đang giảm dần theo xu hướng phát triển hạ tầng so với 5-10 năm trước, mang lại hiệu suất tốt hơn cho nền kinh tế. Điều đó củng cố niềm tin của mình vào những gì Chính phủ đang làm và đó là lý do mình chọn tiếp tục gắn bó, đầu tư lâu dài tại thị trường Việt Nam.

Bạn chọn sống qua ngày hay tích lũy để bứt phá đường dài?

Nhìn lại hành trình 24 tuần vừa qua, năm 2026 rõ ràng là một năm đầy thử thách do những biến động từ kinh tế toàn cầu.

Đứng trước bối cảnh này, bạn có quyền lựa chọn giải pháp an toàn là phòng thủ, đem toàn bộ tiền gửi vào ngân hàng để hưởng mức lãi suất khoảng 8-9%/năm.

Tuy nhiên, lạm phát tại Việt Nam hiện nay đã mấp mé mức 6%.

Khi làm một phép tính trừ, tỷ suất sinh lời thực tế của bạn sau khi trừ lạm phát chỉ còn khoảng 2-3%.

Với mức sinh lời ít ỏi này, tài sản của bạn thực chất chỉ đang đi ngang, vừa đủ để giữ tiền chứ hoàn toàn không có sự bứt phá nào cả.

Tâm lý sợ mất tiền là điều hoàn toàn bình thường nếu trước đây bạn từng tham gia thị trường theo kiểu đầu cơ lướt sóng, mua bán theo tin đồn hoặc rót vốn vào những công ty rác kém chất lượng.

Nhưng nếu bạn lựa chọn đầu tư một cách bài bản thông qua các công ty quản lý quỹ có đội ngũ chuyên gia giàu kinh nghiệm, hoặc đầu tư vào các quỹ mở, quỹ ETF tập trung vào những doanh nghiệp lớn, các cổ phiếu blue-chip đầu ngành, câu chuyện sẽ rất khác.

Dữ liệu lịch sử đã chứng minh rằng, tỷ suất lợi nhuận trung bình trong vòng từ 3 đến 5 năm của các quỹ này tại Việt Nam (tính gộp cả những giai đoạn khủng hoảng nặng nề như đại dịch Covid-19 khi thị trường lao dốc mạnh) vẫn luôn ổn định ở mức từ 10% đến 20%.

Khi thị trường hồi phục, những quỹ này chắc chắn sẽ hồi phục mạnh mẽ.

Tuần này, danh mục của mình đang tạm thời âm 2%, tương đương lỗ 15 triệu trên 720 triệu đồng đã giải ngân (chính xác là lỗ 14,7 triệu đồng).

Nhưng với tầm nhìn vĩ mô rõ ràng trong 2-3 năm tới, kết hợp với những chính sách thúc đẩy hạ tầng mạnh mẽ của Chính phủ, mình vẫn giữ vững quan điểm rằng danh mục sẽ khởi sắc vào giai đoạn cuối năm và tài sản sẽ tăng trưởng vượt trội khi thị trường bước vào chu kỳ hồi phục.

Cảm ơn các bạn đã dành thời gian theo dõi bản tin tuần này.

Hẹn gặp lại mọi người trong bài viết vào tuần sau!